A Lei 14638/23 de 07/12/23 isentou do IPVA – Imposto sobre a Propriedade de Veículos Automotores os veículos 100% elétricos de até R$300.000,00 (trezentos mil reais), conforme inciso XIII desde 2024.

O adquirente, além de não pagar combustível, está livre também da tributação do IPVA anual para o exercício de 2025. Contudo, os carros híbridos estão fora do alcance da isenção do imposto.

Confiram a legislação que rege a matéria!

Lei nº 6.348 de 17/12/1991

Art. 4º São isentos do pagamento do imposto:

XIII – os veículos 100% elétricos de até R$300.000,00 (trezentos mil reais). (Inciso acrescentado pela Lei Nº 14638 DE 07/12/2023, efeitos a partir de 01/01/2024).

No Estado da Bahia, desde 2010, há isenção do IPVA para motocicleta ou motoneta utilizada no transporte de passageiro, mercadoria ou encomenda, registrada como veículo da categoria de aluguel e de propriedade de motorista profissional autônomo, desde que:

a) sejam atendidos os requisitos estabelecidos em legislação federal e municipal;

b) o valor referente ao licenciamento do ano anterior tenha sido pago naquele ano;

c) sejam atendidas as condições estabelecidas em regulamento.

Artigo 4o, inciso XII da Lei Nº 6348 DE 17/12/1991

Fonte: https://www.sefaz.ba.gov.br/inspetoria-eletronica/ipva/informacoes/

O ator e humorista cearense Renato Aragão, conhecido nacionalmente pelo personagem Didi Mocó, passou a ser cobrado judicialmente pelo município do Rio de Janeiro por uma dívida de IPTU que ultrapassa R$ 500 mil.

De acordo com informações publicadas por Ancelmo Gois, no Jornal O Globo, o valor da execução fiscal soma exatamente R$ 548.283,69.

A cobrança foi iniciada em 23 de dezembro de 2025 e se refere a parcelas do imposto que deixaram de ser pagas entre os anos de 2021 e 2023.

Cada uma das prestações mensais varia entre R$ 10 mil e R$ 11 mil. O processo tramita atualmente na 12ª Vara da Fazenda Pública do Rio de Janeiro.

COMO É A MANSÃO DE RENATO ARAGÃO

O imóvel em questão é uma mansão localizada no bairro Recreio dos Bandeirantes. Conforme descrito por Ancelmo, a propriedade tem cerca de 3 mil metros quadrados de área construída, em um terreno com mais de 400 mil metros quadrados.

A residência conta ainda com itens como guarita de segurança, heliponto, quadra de tênis e garagem com capacidade para até dez veículos.

Fonte: Diário do Nordeste

A alteração do artigo 156 da Constituição Federal pela Emenda Constitucional nº 132/2023 permite que os municípios alterem a base de cálculo do IPTU por decreto do poder executivo. Ou seja, a partir de agora, os prefeitos podem atualizar a base de cálculo do IPTU sem necessidade de lei aprovada pela Câmara de Vereadores, desde que os critérios para essa atualização estejam previamente definidos em legislação municipal.

No caso do IPTU, a base de cálculo é o valor venal do imóvel, que é calculado pelas Prefeituras seguindo leis municipais específicas, através de dados definidos pela Planta Genérica de Valores (PGV), onde são descritos os valores de metro quadrado utilizados.

Antes da reforma tributária, a atualização da base de cálculo do IPTU precisava ser aprovada por lei municipal em sentido formal, ou seja, votada pela Câmara de Vereadores, apenas a reposição do índice inflacionário era permitida por decreto do executivo, conforme súmula 160 do Superior Tribunal de Justiça. A EC 132/2023, porém, permitiu que prefeitos façam essas mudanças de maneira mais célere, via decreto, desde que respeitem critérios definidos na lei municipal.

Vale frisar que apenas a base de cálculo do imposto pode ser definida por decreto, os demais elementos, como as alíquotas, não, devem estar devidamente dispostas em lei.

Fonte: portas

Aumento do IPTU em Salvador é legal, mas poderia não ter sido aplicado, avalia especialista

Após a publicação do Decreto nº 41.304/2025, que estabelece um reajuste de 4,46% no Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e na Taxa de Resíduos Sólidos Domiciliares (TRSD), conhecida como taxa do lixo, para o exercício de 2026, o BNews ouviu um especialista para analisar os impactos práticos do aumento no bolso dos soteropolitanos.

A reportagem conversou com Helcônio Almeida, professor de Direito Tributário e Financeiro da Faculdade de Direito da Universidade Federal da Bahia (UFBA), auditor aposentado da Receita Estadual e ex-presidente do Instituto de Auditores Fiscais da Bahia.

Segundo o especialista, os reajustes estão dentro dos parâmetros da Constituição Federal, e a justificativa da Prefeitura de Salvador, sob gestão do prefeito Bruno Reis (União Brasil), de que o cálculo foi baseado no Índice de Preços ao Consumidor Amplo (IPCA), indicador oficial da inflação medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE), é tecnicamente correta.

No entanto, Helcônio pondera que, do ponto de vista político, o reajuste poderia ter sido menor ou até mesmo não aplicado.

É possível que o gestor faça esse reajuste anualmente, aplicando aquilo que a lei permite, que é a correção pela inflação. E isso foi feito. Evidentemente, a mesma lei que autoriza o reajuste também permite a possibilidade de não realizá-lo”, explicou.

O professor lembrou ainda que essa opção já foi adotada em gestões anteriores na Bahia. “Isso já aconteceu em outros governos. Em um cenário de inflação baixa, não seria algo fora do comum deixar de aplicar o reajuste. Quando se questiona se esse aumento poderia ser menor ou se há alguma forma de reduzi-lo, existem dois aspectos a considerar”, acrescentou.

Conforme aponta Helcônio, os cidadãos têm o direito constitucionalmente garantido de contestar as taxas. Contudo, do ponto de vista técnico, não há obrigação legal de que o poder público realize esse tipo de redução.

“Qualquer pessoa pode recorrer à própria administração ou ao Judiciário para pedir a redução, com os argumentos que entender cabíveis. No entanto, do ponto de vista técnico, não acredito que haja obrigação legal de o poder público municipal reduzir um valor calculado com base na lei”, afirmou.

Tecnicamente, o procedimento foi feito de forma correta. Agora, politicamente, o gestor pode optar por uma redução”, completou.

Além do aumento, Helcônio também comentou sobre a fixação do valor mínimo de R$ 49,08 para o parcelamento do IPTU e da TRSD, avaliando que a medida está relacionada a critérios administrativos internos.

“Acredito que seja uma decisão de administração tributária. A prefeitura deve ter concluído que esse é o valor mínimo viável para que o processamento da cobrança seja eficiente”, explicou.

“É uma decisão da administração tributária, com claro cunho político-administrativo”, acrescentou.

O especialista também fez uma análise histórica dos reajustes aplicados nos últimos anos em Salvador. “Nos últimos cinco anos, nós, moradores de Salvador, tivemos um reajuste acumulado dessa taxa superior a 100%. Não agora, porque neste ano foi aplicada apenas a correção monetária, mas ainda assim é um valor significativo”, destacou.

Helcônio ressaltou a importância da destinação correta dos recursos arrecadados. “O que se espera é que o prefeito, seus assessores e os técnicos da área utilizem esse recurso exclusivamente para a coleta de lixo”, afirmou.

Impacto individual no bolso

Por fim, o professor explicou que o impacto do reajuste varia de acordo com cada contribuinte e que o cálculo é simples.

Basta pegar o valor atual do IPTU e aplicar o percentual de reajuste para encontrar o novo valor”, explicou.

“O reflexo disso na vida das pessoas é diferente, porque a capacidade contributiva de cada um também é diferente. No meu bolso pode ter um impacto, no seu pode ter outro, e assim por diante”, concluiu.

Fonte: BNews

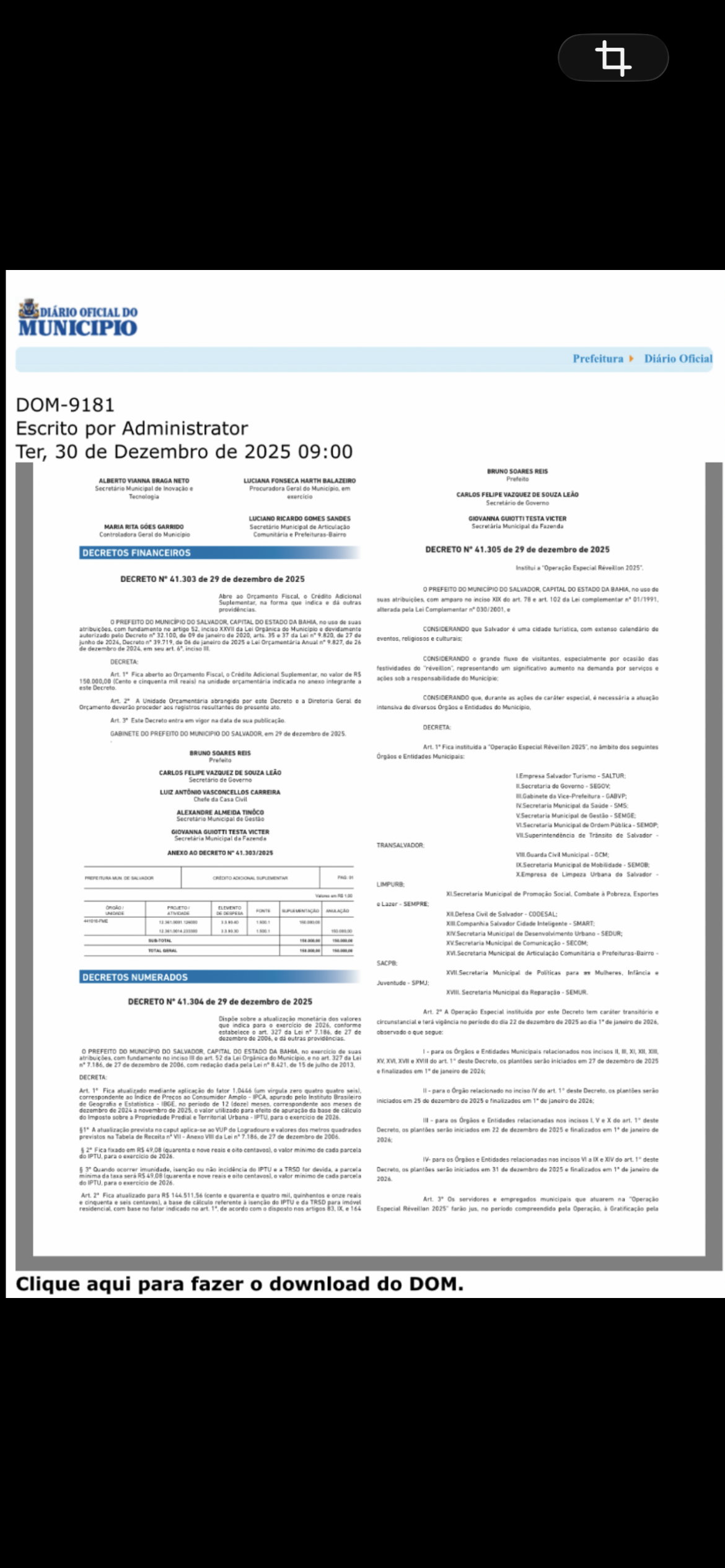

Ontem a Prefeitura de Salvador confirmou o percentual de aumento do IPTU 2026 divulgado pelo NET em 10 de dezembro de 2025, com a publicação do Decreto 41.304/25 no Diário Oficial do Município, O IPTU e a TRSD ( taxa de lixo) sofrerão reajustes de 4,46%. Fixou, ainda, em R$ 49,08 (quarenta e nove reais e oito centavos), o valor mínimo de cada parcela do IPTU, para o exercício de 2026. Imóveis residenciais até R$ 144.511,56 (cento e quarenta e quatro mil, quinhentos e onze reais e cinquenta e seis centavos) estarão isentos do imposto e da TRSD em 2026.

30/12/2025

DECRETO Nº 41.304 de 29 de dezembro de 2025

Dispõe sobre a atualização monetária dos valores que indica para o exercício de 2026, conforme estabelece o art. 327 da Lei nº 7.186, de 27 de dezembro de 2006, e dá outras providências.

O PREFEITO DO MUNICÍPIO DO SALVADOR, CAPITAL DO ESTADO DA BAHIA, no exercício de suas atribuições, com fundamento no inciso III do art. 52 da Lei Orgânica do Município, e no art. 327 da Lei nº 7.186, de 27 de dezembro de 2006, com redação dada pela Lei nº 8.421, de 15 de julho de 2013,

DECRETA:

Art. 1º Fica atualizado mediante aplicação do fator 1,0446 (um virgula zero quatro quatro seis), correspondente ao Índice de Preços ao Consumidor Amplo – IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE, no período de 12 (doze) meses, correspondente aos meses de dezembro de 2024 a novembro de 2025, o valor utilizado para efeito de apuração da base de cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, para o exercício de 2026.

§1º A atualização prevista no caput aplica-se ao VUP do Logradouro e valores dos metros quadrados previstos na Tabela de Receita nº VII – Anexo VIII da Lei nº 7.186, de 27 de dezembro de 2006.

§ 2º Fica fixado em R$ 49,08 (quarenta e nove reais e oito centavos), o valor mínimo de cada parcela do IPTU, para o exercício de 2026.

§ 3º Quando ocorrer imunidade, isenção ou não incidência do IPTU e a TRSD for devida, a parcela mínima da taxa será R$ 49,08 (quarenta e nove reais e oito centavos), o valor mínimo de cada parcela do IPTU, para o exercício de 2026.

Art. 2º Fica atualizado para R$ 144.511,56 (cento e quarenta e quatro mil, quinhentos e onze reais e cinquenta e seis centavos), a base de cálculo referente à isenção do IPTU e da TRSD para imóvel residencial, com base no fator indicado no art. 1º, de acordo com o disposto nos artigos 83, IX, e 164 da Lei nº 7.186, de 27 de dezembro de 2006.

Art. 3º Aplica-se, ainda, aos tributos, rendas, preços públicos, multas e outros acréscimos legais, estabelecidos em quantia fixa, para o exercício de 2026, o índice de atualização previsto no caput do art. 1º deste Decreto.

Art. 4º Este Decreto entra em vigor na data de sua publicação.

O Ibovespa, principal índice da B3 (Bolsa de Valores de São Paulo), fechou 2025 aos 161.125,37 pontos. Registrou alta de 33,95% neste ano, o maior crescimento anual desde 2016, em termos nominais, quando subiu 38,9%. O ano começou com o Ibovespa aos 120.283 pontos, após queda de 10,36% em 2024. O maior patamar para o fechamento de 1 único dia deste ano foi registrado em 4 de dezembro, aos 164.455 pontos.

No dia seguinte, em 5 de dezembro, registrava 165.023 pontos no intraday durante o prega o, mas a Bolsa teve o maior revés diário em 4 anos com o anúnciode que Flávio Bolsonaro (PL) seria pré-candidato às eleições presidenciais. O menor nível do Ibovespa no ano foi em 10 de janeiro, aos 118.856 pontos.

O Ibovespa subiu 1,29% em dezembro. Teve alta de 10,18% no 4º trimestre. O Fed (Federal Reserve), o bancocentral dos EUA) retomou o ciclo de corte dos juros. O intervalo caiu para 3,50% a 3,75% ao ano. As taxas mais baixas diminuem o rendimento dos títulos públicos norte-americanos e aumentam o apetite a risco dos investidores.

Além disso, a política comercial dos Estados Unidos fez com que os agentes financeiros e os bancos centrais dos países diminuíssem a exposição de suas carteiras ao dólar. O aumento do endividamento e a paralisia governamental (shutdown) dos Estados Unidos também movimentaram os ativos.

Ao longo do ano, investidores reagiram a mudanças nas expectativas de juros, inflação, política fiscal e ao ambiente externo, num cenário de incertezas recorrentes.

Fonte: Jornal A Tarde

Quatro dos cinco menores PIB per capita do país estão no Maranhão. Manari (PE) registrou o menor valor, R$ 7.201,70. Em seguida aparecem Nina Rodrigues (MA), com R$ 7.701,32; Matões do Norte (MA), com R$ 7.722,89; Cajapió (MA), com R$ 8.079,74; e São João Batista (MA), com R$ 8.246,12.

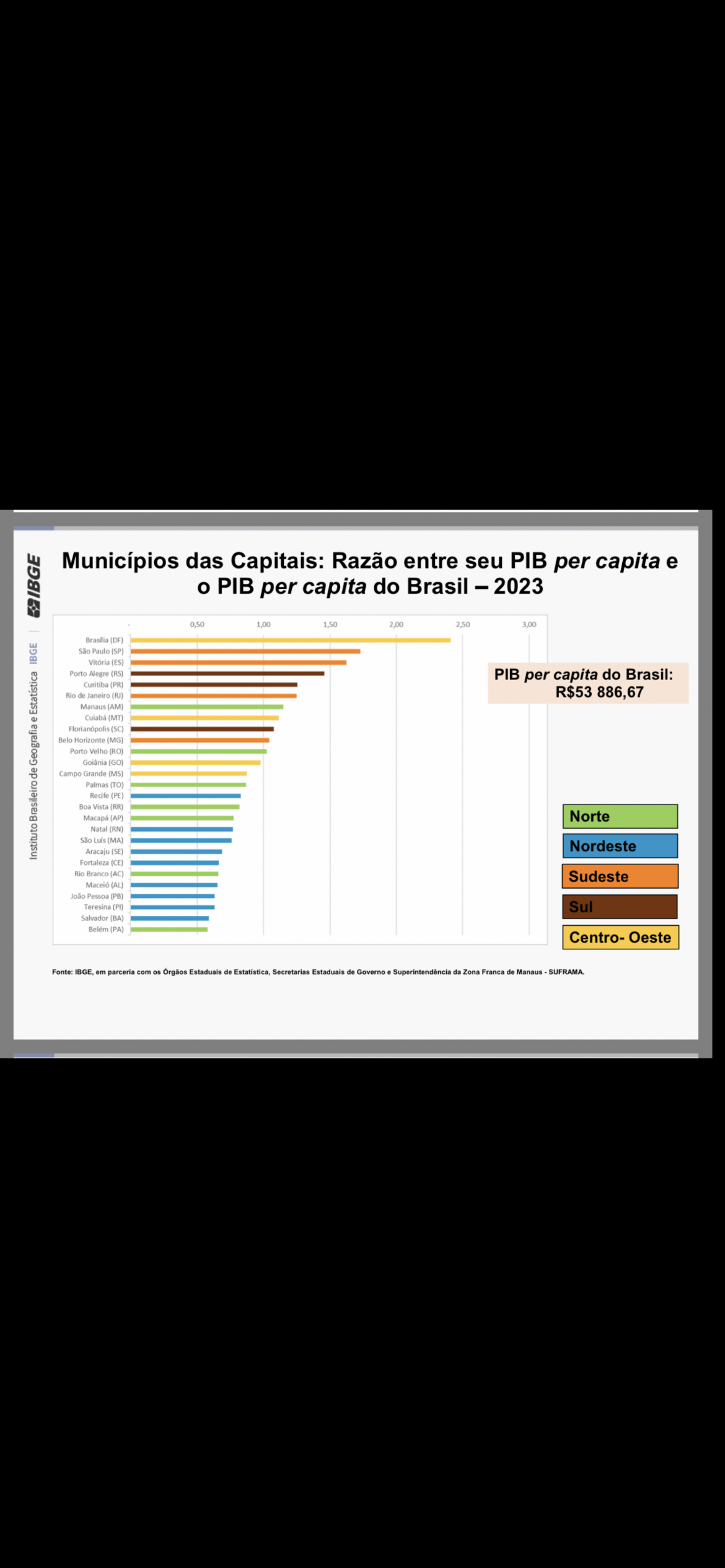

Entre as capitais, Brasília (DF) apresentou o maior PIB per capita (R$ 129,8 mil), valor 2,41 vezes superior à média nacional de R$ 53,9 mil. Belém (PA) teve o menor desempenho entre as capitais (R$ 31,1 mil), com razão de 0,58. No histórico, sete capitais — concentradas principalmente no Sudeste e Sul, além de Brasília R$ 129.790,44) e Manaus (R$ 61.855,15) — mantiveram valores acima da média nacional.

Os municípios com maiores PIBs per capitaconcentram-se nos grandes centros urbanos do Centro-Sul e em regiões agropecuárias de baixa densidade populacional, especialmente no centro de Mato Grosso, sul de Goiás, oeste da Bahia e alto Parnaíba. Entre as grandes concentrações urbanas, Campinas/SP (R$ 111.550,70) liderou em 2023, seguida por Brasília/DF (R$ 99.842,37), São Paulo/SP (R$ 85.613,16), São José dos Campos/SP (R$ 79.272,39) e Sorocaba/SP (R$ 76.018,17).

Os dez municípios brasileiros com maiores PIB per capita concentraram apenas 0,3% da população, mas responderam por 3,4% do PIB nacional. Saquarema (RJ) liderou o ranking, com R$ 722,4 mil por habitante, seguida de São Francisco do Conde (BA).

Já as capitais com piores índices de PIB per capita do Brasil são Belém e Salvador. Embora, na Bahia, a cidade de São Francisco do Conde seja o segundo maior PIB per capita do Brasil.

Fonte: IBGE

Com o objetivo de enganar as pessoas, voltaram a circular nas redes sociais mentiras de que transações financeiras a partir de R$ 5 mil seriam taxadas. As fake news que estão circulando inventaram, desta vez, uma multa de 150% para quem não pagar o falso tributo. No entanto, cabe esclarecer que:

1 – A Constituição Federal proíbe a tributação de movimentações financeiras. Isso não existe e nunca irá existir nos termos da Constituição atual;

2 – Não existe nenhuma tributação de 27,5% em transações, é completamente falso;

3 – Também é mentira que exista qualquer multa de 150% por falta de declaração;

4 – Não existe tributação por movimentação financeira.

A Receita Federal esclarece que disseminar mentiras, fake news e pânico financeiro interessa apenas a criminosos. “A única verdade que mensagens falsas não querem contar é que: a partir de janeiro quem ganha até R$ 5 mil estará completamente isento do imposto de renda e quem ganha até R$ 7.350 terá desconto. Isso é o que os autores dessas mensagens falsas não querem que a população saiba. Não caia em fake news!”, reforça o comunicado do órgão.

Fonte: Receita Federal